1、能“量化”者得天下

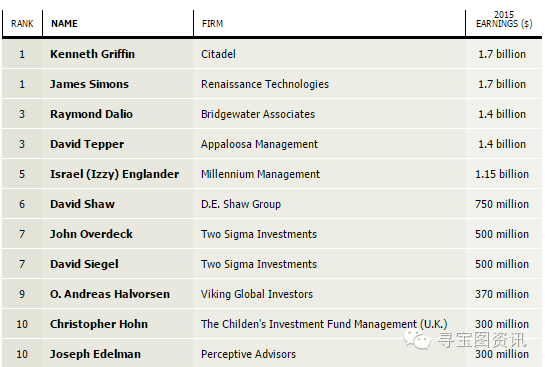

今年5月,《機構投資者》旗下刊物《阿爾法》發布了“2016年全球薪酬最高對沖基金經理”排行榜,排名顯示,去年薪酬最高的25位對沖基金經理的總薪酬和個人收入投資賬面收入130億美元,較2014年增長10%。

《機構投資者》雜志主編邁克爾·佩爾茨表示,盡管全球對沖基金的回報普遍不佳,但這25家對沖基金經理去年卻取得了令人矚目的業績。

值得注意的是,薪酬最高的10位對沖基金經理中有8位屬于量化基金經理,占比80%。 前8位對沖基金經理中,有6位經理使用量化模型; 前者25只基金中約有一半是量化分析,占比50%。

上榜公司包括 ( )、DE Shaw、Two Sigma、 Fund ( ) 等。

“誰能量化,誰就能征服世界。” 文藝復興科技公司的吉姆是量化投資領域的“巨人”。 2015年,他以17億美元的收入與另一位數學模型天才創始人并列第一。

2.揭開定量傳說的奧秘

文藝復興科技就像一個研究所。 其一半以上的員工是數學家和物理學家,幾乎沒有任何經濟背景。

據介紹,在核心部門量化研究部,有80多位來自著名大學的前數學教授和天體物理學家共同開發數學模型,為交易者提供支持。

橋水基金采取的策略是基本面+量化。 99%的投資過程依賴于系統,只有不到1%是“自由裁量”的。 基礎研究是第一位的。

DE Shaw 的大部分投資都基于復雜的數學模型,旨在識別隱藏的市場趨勢或定價異常。

3.量化交易VS因子投資

縱觀上述公司,沒有一家基金公司參與因子投資()或smart beta投資物理學家 數學家,也沒有一家基金應用了諾貝爾經濟學家創造的理論。 相反,該列表中的基金依賴于數學和計算機技術的結合。

什么是因子投資( )?

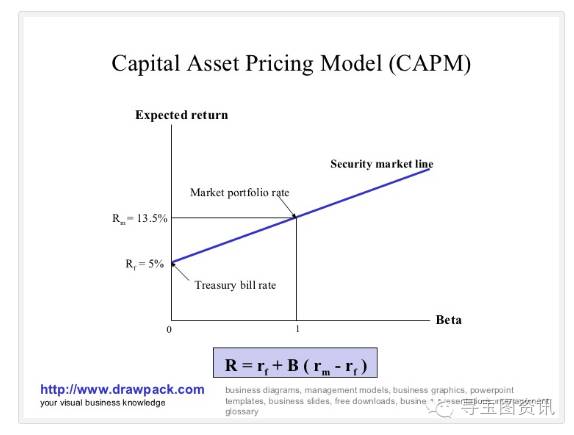

博客寫道,金融經濟學的基本原理是資本資產定價模型(資產模型,CAPM)。 資產定價模型是20世紀60年代諾貝爾經濟學家和其他經濟學家提出的理論。 現在,近 60 年后,世界各地的學生仍然被教導證券的回報率是無風險利率和“風險溢價”(風險)的線性函數。

自從資產定價模型發表在名著之后物理學家 數學家,這個公式幾乎就會出現在每一本金融教科書中。 它是所謂因子投資( )的基石,也稱為智能貝塔。

然而,金融真的那么簡單嗎? 該博客提到,金融市場是極其復雜的系統,數以百萬計的金融從業者彼此異步、不對稱地交換信息。 許多理論都是基于統計事后檢驗(),并且這種檢驗方法很容易被操縱。

在量化投資日益流行的當下,“smart beta”并非沒有市場。 其實還涉及到定量的方法。 Smart Beta是一種介于主動管理和被動投資之間的新型基金投資策略,近年來受到越來越多投資者的關注。 它將概念直接設計到指數中,并試圖通過透明的、基于規則的、定量的方法投資特定領域,捕捉風險溢價,以確保指數能夠跑贏當前市場。

從上面的排名可以看出,當今是量化交易的世界。 利用數學或統計模型來模擬金融市場的未來走向來預估金融產品的潛在回報已成為投資界的一種“時尚”。 。

本文整理自華爾街日報、新浪財經、金融界等。

藏寶圖信息

真誠嚴謹的投資理財信息知識平臺