經(jīng)營(yíng)杠桿公式為經(jīng)營(yíng)杠桿系數(shù)=收益變動(dòng)率÷產(chǎn)銷(xiāo)量變動(dòng)率;財(cái)務(wù)杠桿公式為財(cái)務(wù)杠桿系數(shù)=普通股每股利潤(rùn)變動(dòng)率÷息稅后收益變動(dòng)率;總杠桿公式為總杠桿系數(shù)=普通股每股收益變動(dòng)率/產(chǎn)銷(xiāo)業(yè)務(wù)量變動(dòng)率。

三種杠桿還可以用以下公式估算:

1、報(bào)告期經(jīng)營(yíng)杠桿系數(shù)=基期邊際貢獻(xiàn)/基期息稅后收益;

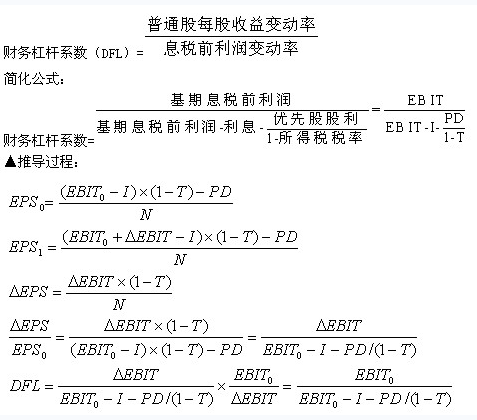

2、財(cái)務(wù)杠桿系數(shù)=基期息稅后收益÷(基期息稅后收益-基期月息);

對(duì)于同時(shí)存在建行欠款、融資租賃杠桿原理公式,且發(fā)行優(yōu)先股的企業(yè)來(lái)說(shuō),可以按以下公式估算財(cái)務(wù)杠桿系數(shù):

財(cái)務(wù)杠桿系數(shù)=息稅后收益/[息稅后收益-月息-融資租賃積金-(優(yōu)先股股利/1-所得稅稅率)]

3、復(fù)合杠桿系數(shù)=經(jīng)營(yíng)杠桿系數(shù)×財(cái)務(wù)杠桿系數(shù)。

如何理解三種杠桿?

1、經(jīng)營(yíng)杠桿是因?yàn)楣潭ǔ杀镜拇嬖冢斐墒找孀儎?dòng)率小于銷(xiāo)售變動(dòng)率的一種經(jīng)濟(jì)現(xiàn)象,反映了企業(yè)經(jīng)營(yíng)風(fēng)險(xiǎn)的大小;

2、財(cái)務(wù)杠桿稱(chēng)作籌資杠桿或融資杠桿,是因?yàn)閭鶛?quán)的存在引起普通股每股收益變動(dòng)小于息稅后收益變動(dòng)的杠桿效應(yīng)。財(cái)務(wù)杠桿是企業(yè)借助負(fù)債來(lái)調(diào)節(jié)權(quán)益資本利潤(rùn)的手段,合理運(yùn)用財(cái)務(wù)杠桿會(huì)給企業(yè)權(quán)益資本帶來(lái)額外利潤(rùn);

3、總杠桿系數(shù),又稱(chēng)復(fù)合杠桿系數(shù),是因?yàn)楣潭ǔ杀竞凸潭ㄘ?cái)務(wù)費(fèi)用的存在杠桿原理公式,而引起的普通股每股收益變動(dòng)率小于產(chǎn)銷(xiāo)量變動(dòng)率的杠桿效應(yīng)。

經(jīng)營(yíng)風(fēng)險(xiǎn)和經(jīng)營(yíng)杠桿的關(guān)系是哪些?

經(jīng)營(yíng)風(fēng)險(xiǎn)指因經(jīng)營(yíng)上的誘因引起企業(yè)息稅后收益變動(dòng)的風(fēng)險(xiǎn),即因?yàn)榻?jīng)營(yíng)杠桿的作用,銷(xiāo)售額增長(zhǎng)時(shí),企業(yè)息稅后收益也相應(yīng)增長(zhǎng),進(jìn)而給企業(yè)帶來(lái)的風(fēng)險(xiǎn)。經(jīng)營(yíng)杠桿本身并不是資產(chǎn)酬勞不確定的癥結(jié),只是資產(chǎn)酬勞波動(dòng)的表現(xiàn)。經(jīng)營(yíng)杠桿系數(shù)越高,表明資產(chǎn)酬勞等收益的波動(dòng)程度越大,經(jīng)營(yíng)風(fēng)險(xiǎn)也越大。

復(fù)合杠桿系數(shù)的作用有什么?

復(fù)合杠桿系數(shù)的作用包括可以恐怕出銷(xiāo)售額變動(dòng)對(duì)每股盈余引起的影響;以及彰顯了經(jīng)營(yíng)杠桿與財(cái)務(wù)杠桿之間的互相關(guān)系,即為了達(dá)到某一總杠桿系數(shù),經(jīng)營(yíng)杠桿和財(cái)務(wù)杠桿有多種不同的組合。